過去問題

過去問題

OPENCAMPUS

OPENCAMPUS

入試情報

入試情報

ネット出願

ネット出願

アクティブラーニングで学ぶ上手な説明の仕方

- 教員 & 研究

- 授業レポート

伊藤 武彦先生のロジカルシンキングの授業は1年次を対象に開講されています。この授業ではこれからケーススタディで学修していくうえで基本となる、ロジカルシンキング=論理的思考をアクティブラーニングを通し...

READ MORE

Case Method

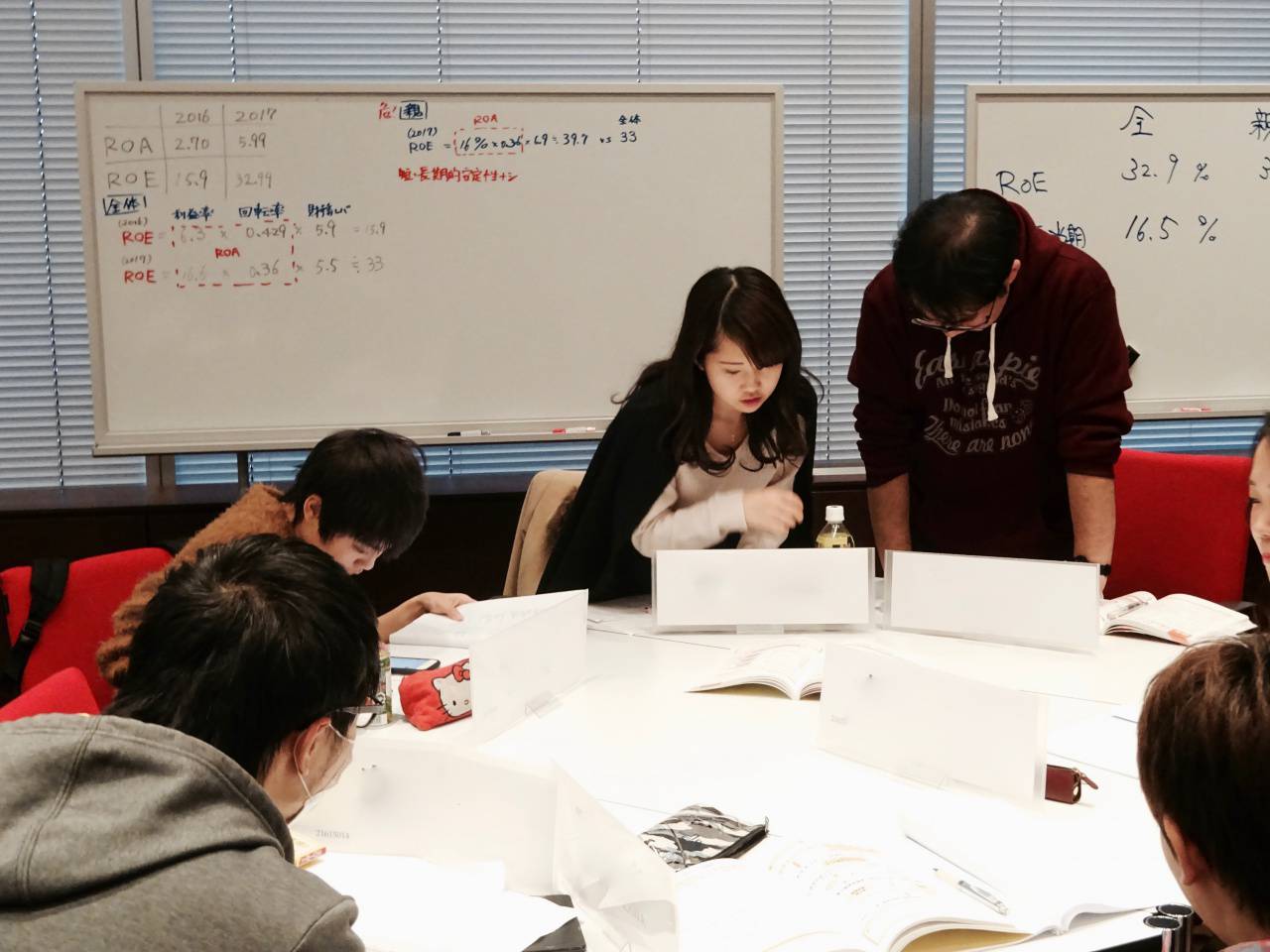

小林伸行先生の企業分析の講義では、財務諸表を活用して企業活動や経営者の意思決定を分析することをアクティブラーニングで学修しています。

会計帳簿の記録方法として,最も広く普及している方法で作成される財務諸表は決して古くさいものではなく、それぞれの時代における企業の経済的活動を示すように、常に現代的なシステムへと変化し続けています。そのような財務諸表を読むことは、ビジネスに関わる者として必須のスキルといえます。

講義では、財務諸表を利用して企業分析を行うために、財務諸表がどのような環境のもとで作成されているのか、その特質を理解しました。そして、財務諸表を利用した企業分析のフレームワークといくつかの指標もショートケースを通じて確認していきました。

最近の企業経営における重要なキーワードの一つに「企業価値」があります。

財務諸表の流動資産と流動負債の金額を比較することで企業の短期的な支払い能力(安全性)を判断できるようになり、「企業価値」とはどのようなことなのかの理解を深めましました。

いくつかのケース事例を通じて基本的な理解を深めたあと、実際に公表されている企業の財務諸表等を基に分析しクラスで討議を行いました。

2016年9月にマイクロプロセッサ開発を行う英国のアームホールディングス社を買収した「ソフトバンクグループ株式会社(2017年)」の2017年3月決算における財務諸表を読み解き、収益性、安全性、買収の是非について議論を行いました。

■先生からの事前課題

「アームホールディングス社の情報から、自身がソフトバンクグループの経営者である孫さんの立場であったら、いくらで買収するか、もしくはしないか」

学生からは、

「買収に約3.3兆円かかる。将来性にかけるには高すぎるので買収しない。」

「スマートフォンのチップは今のソフトバンクと関係ない。買収はリスクが高すぎる。」

「買収する意味がない。自社のコンテンツだけで十分である。」

「言い値より高く買う意味は無い。」

といったように「私が経営者なら買収しない」とする意見が多くありました。

実際のところ、汎用性の高い技術でモノがネットにつながるIoT(Internet of Things)により、その頭脳となる半導体の需要は爆発的に伸びるとみられています。

通信各社は短期的な視点ではなく、長期的に開発できる事業への参入が必要になっています。

現在の状況を加味したあとの討議では、企業を持続するために「買収する」という意見も増えてきました。

実際にいま起きていることなので正解があるわけではありません。様々な視点からの意見を聞き学びを深めることがアクティブラーニングです。

数値は経営判断における絶対的な判断基準ではありませんが、これが無いと判断材料も無くなってしまいます。小林先生から、最後に社会に出て判断を迫られるとき、数値だけに囚われることなくバランス良く意思決定ができる人材となって欲しいと、メッセージがありました。

アクティブラーニングで学ぶ上手な説明の仕方

伊藤 武彦先生のロジカルシンキングの授業は1年次を対象に開講されています。この授業ではこれからケーススタディで学修していくうえで基本となる、ロジカルシンキング=論理的思考をアクティブラーニングを通し...

READ MORE

3年次セミナーが始まりました《伊藤セミナー》

2016年に誕生した都心型コースでは3年次よりセミナーが開始します。今春、1期生が3年生になり、学生たちはそれぞれが関心のあるテーマを専門とする、伊藤武彦先生、納村信之先生、加藤和彦先生のセミナーに所属し...

READ MORE

都心型コース Term1の授業が始まりました

名古屋キャンパスでは2018年度の都心型コースの授業が始まりました。 1年生の本日の授業は伊藤 博先生による国際ボランティア論。この授業では海外で活動を行う際に参考となる知識の習得およびその応用を通じたグ...

READ MORE

アクティブラーニングで学ぶプラットフォーム戦略

加藤和彦先生の戦略的思考の講義の後半では、前半で理解したプラットフォーム原理を元に学生が新たな事業展開を提案する実践的講義でした。 学生自ら創造した事業提案をそれぞれがプレゼンテーションします。ただ...

READ MORE

アクティブラーニングで学ぶ手形の仕組み

小川晶露先生のビジネス法入門では経営者として会社が成り立つための法律や仕組みを学んでいます。 今回は企業間の資金決済に大きな影響力を持っている手形小切手法について、アクティブラーニングで学修しました...

READ MORE

アクティブラーニングで学ぶ戦略的思考

加藤和彦先生の戦略的思考の講義では、これからくるIoT時代に企業がどのようにIT戦略やプラットフォーム戦略を構築していけばよいかを、アクティブラーニングで学修しています。 IT技術の進化と普及により、世の...

READ MORE

アクティブラーニングで学ぶ企業分析

小林伸行先生の企業分析の講義では、財務諸表を活用して企業活動や経営者の意思決定を分析することをアクティブラーニングで学修しています。 会計帳簿の記録方法として,最も広く普及している方法で作成される財...

READ MORE

アクティブラーニングで学ぶ女性の活躍推進

圓生和之先生の組織と人事の講義では、組織の人事に関わる事項を経済学の視点からアクティブラーニングで学修しています。組織の中で人々が効率よく働く仕組みをつくるにはどうすれば良いか、どのようにすれば能...

READ MORE

アクティブラーニングで学ぶビジネス法

陳 宇先生のビジネス法の講義では私たちの生活と関わりの深い「消費者契約法」をメインに、様々な事例についてアクティブラーニングで学修しています。 今回のケースの主人公はスポーツクラブに通う半田花子さん...

READ MORE

アクティブラーニングで学ぶテロの防ぎ方

溝渕正季先生による国際政治の講義では、国際情勢のなかでテロリズムが起こりうる要因などをアクティブラーニングで意見を発表し合い、学びました。 世界では話し合いによる交渉が行えず、テロリズムが起きる国が...

READ MORE

アクティブラーニングで学ぶ市販ヘアカラー市場のマーケティング戦略

「MBAキャリアデザイン」は企業の第一線で働く本学ビジネススクール修了生(MBAホルダー)から、働くことや人生、キャリアについて改めて考えることを目的に開講されている、名古屋キャンパス都心型コース独自の...

READ MORE

アクティブラーニングで学ぶ自己介入調査②

椿田 貴史先生による心理学の講義では、心理学をビジネスに活かす方法として介入調査を行う目的や、介入方法について、アクティブラーニングで学んできました。今回は7週間の心理学の講義の集大成として、それぞ...

READ MORE

アクティブラーニングで学ぶ社会学から見る人間関係

矢部謙太郎先生の社会学では、良かれと思って相手に働きかければかけるほど、相手がますますこちらの望むように動いてくれず悪循環となる「ダブルバインド的状況」が、私たちの他者との関係を取り結ぶ際に、いか...

READ MORE

アクティブラーニングで学ぶ課題定義

井坂智博先生の「デザイン思考とイノベーション」では1年次に履修した「デザイン思考」をベースに、直感を頼りに意思決定する力をアクティブラーニングで体得していきます。 今回学生たちがフィールドワーク先と...

READ MORE

アクティブラーニングで学ぶ人事評価

圓生和之先生の「組織と人事」の講義では、組織の人事に関わる事項を経済学の視点からアクティブラーニングで学修しています。組織の中で人々が効率よく働く仕組みをつくるにはどうすれば良いか、どのようにすれ...

READ MORE

アクティブラーニングで学ぶ美容業界におけるビジネスチャンス

「MBAキャリアデザイン」は企業の第一線で働く本学ビジネススクール修了生(MBAホルダー)から、働くことや人生、キャリアについて改めて考えることを目的に開講されている、名古屋キャンパス都心型コース独自の...

READ MORE

アクティブラーニングで学ぶ商店街用アプリ

韓尚憲先生による「プログラムデザイン」の講義では、名古屋キャンパスの最寄り駅から1つ隣の駅にある、大須観音駅前に広がる大須商店街に行き、観光地で役立つアプリを開発するためアクティブラーニングの手法の...

READ MORE

アクティブラーニングで学ぶ記号価値

矢部謙太郎先生の社会学では、現代社会の記号価値の消費についてアクティブラーニングで学修しました。 記号価値とは、商品をモノの機能や効能を求めて購入する使用価値と違い、自己表現のための記号です。例えば...

READ MORE

アクティブラーニングで学ぶ観察力

井坂智博先生の「デザイン思考とイノベーション」では1年次に履修した「デザイン思考」をベースに、直感を頼りに意思決定する力をアクティブラーニングで体得していきます。 今回は手頃な価格で幅広い層に人気が...

READ MORE

アクティブラーニングで学ぶ事業承継

「MBAキャリアデザイン」は企業の第一線で働く本学ビジネススクール修了生(MBAホルダー)から、働くことや人生、キャリアについて改めて考えることを目的に開講されている、名古屋キャンパス都心型コース独自の...

READ MORE

アクティブラーニングで学ぶ財務諸表の読み方

小林伸行先生の企業分析の講義では財務諸表を読み解き、「数字」から会社のデータを読み解き、その企業がどんな企業なのかアクティブラーニングで分析します。財務諸表とは「その企業の資金がいくらあったのか」...

READ MORE

アクティブラーニングで学ぶ「業界No.1」を目指す成長戦略

「MBAキャリアデザイン」は企業の第一線で働く本学ビジネススクール修了生(MBAホルダー)から、働くことや人生、キャリアについて改めて考えることを目的に開講されている、名古屋キャンパス都心型コース独自の...

READ MORE

アクティブラーニングで学ぶ不利益事実の不告知

陳 宇先生のビジネス法の講義では私たちの生活と関わりの深い「消費者契約法」をメインに、様々な事例について学修しています。今回のケースでは不利益事実の不告知により、契約を取り消せるかどうかについてアク...

READ MORE

アクティブラーニングで学ぶ株主総会

都心型コースでは各Termごと2週にわたり週末講義が行われます。Term4の週末講義、小川晶露先生のビジネス法入門では、会社法を中心としたビジネス法全般を、特に会社経営者の立場からアクティブラーニングで学修...

READ MORE